Как рассчитать негосударственную пенсию. Как рассчитать пенсию самому

Знать о том, как рассчитать будущую пенсию, важно, поскольку эта информация позволит ясно представить финансовое будущее после активного трудового периода. При этом в рамках данной темы есть немало нюансов, неизвестных среднестатистическому обывателю.

Базовая информация

Прежде чем изучать алгоритм расчета, есть смысл разобраться с тем, что собой представляет трудовая пенсия. Одно из наиболее простых объяснений будет следующим: это финансовая компенсация заработной и других выплат тем гражданам, которые были застрахованы, и в силу различных факторов, в том числе и возрастного, более не в состоянии самостоятельно себя обеспечивать.

Есть три вида трудовых пенсий, о которых стоит знать:

ТП, обусловленная инвалидностью;

ТП по возрасту (старость);

ТП, связанная с утратой кормильца.

В основе финансирования пенсионных выплат лежат страховые взносы со стороны работодателей. Рассчитывать на пенсию могут женщины, достигшие возраста 55 лет, и мужчины, преодолевшие 60-летний рубеж. Это достаточно ясные правила, дающие простой ответ на вопрос - какой пенсионный возраст актуален сейчас в РФ. Но даже если гражданин, так сказать, переработал, это не останется без внимания.

На данный момент пенсионный фонд использует достаточно сложную формулу для расчета выплат, но объясняется это желанием учесть различные факторы, которые могут повлиять на суммы выплат. Но, в целом, пытаясь понять, как рассчитать нужно учитывать ключевые показатели, которые используются при расчете. Речь идет о следующих элементах:

- БЧ (базовая часть). Ее устанавливают государственные органы, беря в учет наличие членов семьи на иждивении, ограничения в рамках трудового процесса и возраст.

- НЧ (накопительная часть трудовой пенсии по старости). Эта часть формируется из доходов от инвестирования пенсионных средств в ПФ РФ и добровольных страховых взносов.

- СЧ (страховая часть пенсии). Напрямую зависит от пенсионного капитала, который, в свою очередь, состоит из двух частей: это сумма страховых взносов после 2002 года и расчетный пенсионный капитал до этого периода.

В целом при расчете используются два блока информации о гражданине - до проведения пенсионной реформы и после нее. И обывателям, желающим разобраться в том, как рассчитать будущую пенсию,данный факт необходимо учитывать.

Что важно учесть перед расчетом

Те, кто находясь на пенсии, продолжают работать, могут рассчитывать на то, что выплаты в их случае не отменят и, более того, постепенно увеличат.

Если гражданин готовится к завершению трудового периода и немало работал до реформы, то его опыт и стаж будет пересчитан в баллы без какого-либо финансового ущерба.

Есть люди, чей возраст уже близок к пенсионному, но они так и не отработали официально 15 лет. Эта категория граждан, как и люди, не имеющие стажа вовсе, сможет получать исключительно социальную пенсию.

Важно знать о том, что активный труд на двух работах не принесет ощутимой выгоды. Объясняется это следующим фактом: суммарное количество баллов, которое будет начислено, фактически останется на уровне граждан, получающих официальную зарплату у одного работодателя.

Думая над тем, как рассчитать пенсию самому, стоит помнить, что неграмотное распределение процентов между накопительной и страховой пенсией может привести к определенным потерям. Размер выплат будет больше лишь в том случае, если приоритетной окажется категория накопления.

Ну и вполне очевидным является тот факт, что так называемая зарплата в конверте значительно ухудшает пенсионную перспективу, поскольку ощутимо снижает размер отчислений.

О системе баллов и ключевых изменениях

Важно быть в курсе того, что внесла некоторые изменения в систему начислений, но все они касаются только выплат по старости. В этой сфере те части, которые составляли одно целое, теперь являются самостоятельными, отдельными элементами расчета. Речь идет о страховой и трудовой пенсии. Именно страховая форма и определяется посредством учета баллов. Чтобы накопить необходимое их количество, нужно делать регулярные отчисления в категорию страховой пенсии. Но важно учитывать тот факт, что подобные изменения актуальны для граждан, чья трудовая деятельность была начата в 2015 году. Те, кто активно работал задолго до этого периода, о переменах в системе могут не переживать.

Но для молодежи это будет означать, что при таком процессе, как расчет пенсии, средняя зарплата не станет единственным определяющим фактором. В целом для того чтобы понять, на какую пенсию можно будет рассчитывать, необходимо учесть три составляющих:

Длительность трудового стажа;

Срок выхода на пенсию;

Размер отчислений.

Если для прежнего поколения важно было иметь лишь отчисления в нужном размере и минимум 5 лет официального трудового стажа, для молодых людей актуальной является более сложная система требований.

Прежде всего, увеличился срок требуемой трудовой активности, с каждым годом он будет расти, пока не достигнет отметки в 15 лет. Этот момент должен наступить в 2025 году.

Теперь - более конкретно о требованиях к желающим получать трудовую пенсию:

Прежде всего нужно достичь пенсионного возраста. Для женщин это 55 лет, мужчинам же придется трудиться до 60.

Необходимо отработать минимальный трудовой стаж. Речь идет о сроке от 6 до 15 лет.

Заключительным условием является наличие нужного количества баллов, которое равняется 30 и более.

Начисление балов происходит автоматически. Учитываться при этом будут такие показатели, как размер отчислений, трудовой стаж и возраст, в котором конкретный гражданин выйдет на пенсию.

Формула расчета пенсии,актуальная для молодых людей, должна включать все эти показатели. Если будет недоставать баллов или стаж окажется слишком коротким, то выход на заслуженный отдых отсрочится на 5 лет. И в этом случае не будет иметь ключевое значение форма пенсии - социальная или трудовая.

Тем же, кто фактически завершает свою карьеру или готов к прекращению деятельности в связи с приближением пенсионного возраста, переживать не стоит. Хотя показатели и будут пересчитаны, они либо никак не повлияют на размер пенсии, либо же приведут к ее увеличению.

Возможность получения бонусов

Согласно действующему законодательству, граждане при определенных условиях смогут получить дополнительные баллы. Такие бонусы начисляются в следующих случаях:

При уходе за детьми-инвалидами. За каждый год такой заботы начисляется 1,8 бала.

Когда гражданин проходит военную службу в армии РФ. Здесь также будет засчитан 1,8 балла за каждый год службы.

Рассчитывать на бонусы могут и женщины, находящиеся в декретном отпуске. В такой ситуации схема начисления немного меняется. Традиционные 1,8 бала приносит первый год декрета. Следующие 365 дней дают возможность получить 3,6 бала. Третий год отпуска для ухода за ребенком поднимает отметку до уровня 5,4 балов. Если длительность декрета превысит трехгодичный период, то за каждый последующий год государство будет начислять 5,4 бала.

Бонусы доступны будут также тем, кто ухаживает за родственником, чей возраст превышает 80 лет. Здесь начисления остаются на стандартном уровне (1,8).

Продолжая тему балов, нужно еще раз обратить внимание на важность трудового стажа. Как и было написано выше, по старой системе он не являлся ключевым показателем, куда большую роль играл размер отчислений. Теперь ситуация изменилась: при формировании такого регулярного ежемесячного пособия, как пенсия, доплата за стажбудет иметь одно из ключевых значений. То есть тем, кто работал долго будет зачтена их продолжительная трудовая деятельность, что окажет прямое влияние на размер пенсии.

Если говорить о том, как рассчитываются балы, то обратить внимание нужно на следующую формулу:

(ИПО в году N/НПО в году N) * 10.

где под ИПО нужно понимать индивидуальные отчисления гражданина в пенсионный фонд, НПО при этом означает норматив отчислений, а буква N используется для обозначения конкретного года.

Схема расчета

Говоря о грядущих выплатах людям, которые близки к пенсионному возрасту, стоит использовать другую схему, чем в случае с молодежью, которой еще предстоит много работать.

Если гражданин РФ начал свою трудовую деятельность до 1 января 2002 года, то для него актуальна следующая формула расчета пенсии:

П=ФБР+СЧ1+СЧ2+СВ.

Под ФБР нужно понимать фиксированный базовый размер пенсии, который устанавливает государство.

СЧ1 - это страховая часть пенсии для расчета которой используются вносимые работодателем страховые взносы до 2002 года.

СЧ2 - страховая часть, состоящая из взносов после 2002 года.

В качестве СВ определяется сумма валоризации и зависит от количества полных лет стажа.

Если расписать алгоритм расчета по этапам, то картина процесса окажется несколько сложной.

Итак, прежде всего учитывается стажевой коэффициент, который окажет непосредственное влияние на размер пенсии в итоге. Насчитывается он следующим образом: 0,55 единицы присваиваются мужчинам за 25 лет стажа до реформы (2002 г.) и женщинам за 20-летний период. В случае превышения этого лимита за каждый год добавляется по 0,01 единице коэффициента, при этом данный показатель не может превышать отметку в 0,20. Так что в рамках темы «как рассчитать будущую пенсию» изначально нужно обращать внимание на стаж.

Далее производится расчет соотношения зарплаты будущего пенсионера и среднего заработка по стране 2000 - 2001 годы. В качестве альтернативы могут использоваться данные за любые 60 месяцев трудового стажа, не имеющего перерывов.

При этом размер соотношения не должен превышать уровень 1,2. Если речь идет о жителях крайнего севера, то данный показатель будет колебаться в районе 1,4-1,9 единицы. Это во многом зависит от коэффициента к зарплате, в централизованном порядке установленного в конкретном районе.

На следующем этапе полученный средний заработок умножается на коэффициент и на сумму в 1671 руб. Последняя цифра является среднемесячной зарплатой по стране за 3 квартал 2001 года, которая была утверждена для расчетов. В итоге получается размер пенсии, пересчитанной согласно новому законодательству.

Льготная пенсия

В этом случае также актуален вопрос «как рассчитать пенсию самому?». Но для того чтобы самостоятельные расчеты оказались верны нужно выполнить несколько последовательных действий.

Для начала стоит получить информацию касательно своей должности - относится ли она к категории льготных. Получить эти сведения можно на сайте ПФ, где содержится перечень профессий, позволяющих выходить специалистам на заслуженный отдых раньше остальных граждан.

Если нужная профессия была найдена в списке, то дальнейшие действия сведутся к тому, чтобы определить конкретные периоды трудовой деятельности, которые засчитаны в качестве стажа. На данном этапе внимание важно обращать как на выслугу лет, так и на то учреждение, в стенах которого приходилось работать, поскольку существует также список предприятий, имеющих отношение к льготной категории.

И разобравшись с данными о бывшем работодателе, нужно проверить, соответствуют ли полученные сведения требованиям действующего законодательства. Далее стоит узнать, какое количество балов гарантирует сумма отработанных лет с учетом тарифов пенсионных отчислений. Эту информацию также можно узнать в ПФ.

Полученное количество балов необходимо умножить на пенсионный коэффициент, и в итоге получится размер льготной пенсии.

Использование электронного сервиса

Тем, кто желает идти простым путем, есть смысл обратить внимание на калькулятор пенсии, который находится на официальном сайте ПФ РФ. Эта программа значительно упростит процесс вычисление необходимых показателей.

В этом сервисе учтены все актуальные вводные, которые могут повлиять на размер пенсии и время ухода на отдых. Все что нужно - это заполнить все предложенные поля, что является несложной задачей.

Калькулятор пенсии позволяет получить наиболее объективную картину. При выполнении расчетов он учитывает, например, службу в армии. И хотя этот срок не определяется как стаж, за него гражданин РФ получает 1,8 балла.

Во внимание берутся все годы, посвященные официальному труду. Исключение в данном случае составляет отпуск по беременности и время декрета. К слову, баллы за отпуск для ухода за ребенком также учитываются.

Стоит отметить и тот факт, что гражданин РФ может получить надбавку к пенсии в размере 25 %, если он на протяжении последних 30 лет проживал в сельской местности и работал в сельхозсекторе.

Многих интересует тот факт, каким образом будут учитывать трудовой стаж, приобретенный во времена СССР, и будет ли он вообще иметь какое-либо значение. Без этой информации трудно понять, как рассчитать пенсию женщине 1961 года рожденияи другим гражданам, которые начали трудовую деятельность во времена Советов.

Прежде всего нужно отметить, что стаж, который был получен до 2002 года, в том числе и до момента образования Российской Федерации, учитывается. Если до реформы количество трудовых лет достигло отметки 27, то за них будет начислен коэффициент. Его размер будет состоять из двух частей: 0,55 за 20 лет стажа до 2002 года и 0,01 за каждый 12 месяцев сверх указанной нормы, что за семилетний период составит 0,07. В итоге коэффициент, в который будет переведена зарплата, составит 1,2.

Но, к сожалению, для многих граждан советская зарплата для расчета пенсии фактически не берется во внимание. Вместо этого учитывается средняя заработная плата по стране в период с 2000 по 2001 год, которая была равна 1647 руб. Вычитают советскую зарплату для того, чтобы точно определить пенсионный капитал. К этим показателям будут добавлены отчисления и стаж, зафиксированные после проведения реформы.

В среднем, гражданин, отработавший 35 лет и получавший зарплату в 20 000 руб. сможет рассчитывать на пенсию, составляющую 35 % от ее размера, то есть немногим больше 7000 руб. Такой, возможно, не совсем радужный пример расчета пенсии будет актуален для тех граждан, которые уже активно трудились во времена СССР. Единственный плюс сводится к тому, что при работе в пенсионном возрасте выплаты сохраняются.

Военнослужащие

Процесс определения размера пенсии для этой категории граждан имеет свои особенности, которые необходимо брать во внимание. Поэтому, разбираясь в том, как рассчитать военную пенсию, нужно знать, что пенсионный калькулятор в этом случае будет учитывать следующие показатели:

- Выслуга лет. Длительность трудовой активности оказывает самое непосредственное влияние на размер выплат. Только за счет этого показателя денежная дотация военных может быть увеличена на 50 %. Более того, каждый ненормированный год приносит еще 3 % надбавки.

- Инвалидность, ставшая следствием какой-либо болезни. В этом случае надбавка может достигать 75 %.

- Получение инвалидности во время службы в армии РФ. При таких обстоятельствах пенсия может быть увеличена максимум на 130 %, но какой именно будет размер надбавки зависит от группы, полученной после медицинского обследования.

Говоря о том, как рассчитать пенсию МВД, стоит отметить что она формируется фактически по той же схеме, что и у военных. Здесь также в основу расчета берется На повышение уровня выплат оказывают влияние такие факторы, как оклад по специальному званию и должности.

Как обстоят дела с ИП

Для получения права на должны иметь стаж от 15 лет. Здесь важно прояснить тот факт, что в качестве стажа определяются те периоды, когда производились взносы в ПФ, причем не имеет особого значения осуществлялась ли в тот момент активная предпринимательская деятельность или нет.

При этом ИП будут засчитываться в стаж те же периоды, что и в случае с другими гражданами (декрет, время службы в армии, уход за инвалидами и др.).

Что касается то их для выхода на пенсию понадобится минимум 30.

Итоги

Итак, разбираясь с тем, как рассчитать пенсию по старости, можно сделать следующий вывод: государство нацелено на объективное формирование размера выплат разным категориям граждан. Именно для этого в формуле расчета присутствует столько вводных. Что касается самостоятельно расчета, то самый быстрый способ выполнения этой задачи - использование пенсионного калькулятора на сайте ПФ.

Согласно новому пенсионному законодательству, с 2015 года трудовая пенсия трансформируется в два вида: страховую и накопительную. Страховая будет зависеть от величины зарплаты, стажа работы, возраста выхода на пенсию и т.д. А размер накопительной пенсии - от суммы страховых взносов, уплаченных в пользу работника, и дохода от их инвестирования. «Ъ» произвел свои подсчеты и подготовил собственный пенсионный калькулятор. Вы можете не только прогнозировать свой доход в старости, но и проверить, на что именно хватит этих средств и что нужно уже сейчас сделать, чтобы увеличить свою будущую пенсию.

Укажите дату вашего рождения:

2005 2004 2003 2002 2001 2000 1999 1998 1997 1996 1995 1994 1993 1992 1991 1990 1989 1988 1987 1986 1985 1984 1983 1982 1981 1980 1979 1978 1977 1976 1975 1974 1973 1972 1971 1970 1969 1968 1967 1966 1965 1964 1963 1962 1961 1960 1959 1958 1957 1956 1955 1954 1953 1952 1951 1950 1949 1948 1947 1946 1945 1944 1943 1942 1941 1940 1939 1938 1937 1936 1935 1934 1933 1932 1931 1930 1929

Заработная плата в месяц:

(официальная, примерно. руб.)

Планируемый возраст выхода на пенсию:

55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99

Справочно: пенсионный возраст лет

Трудовой стаж на сегодня (без учета службы в армии и ухода за детьми), лет

Служба в армии, лет:

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99

На сегодня

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99

В будущем

Число детей:

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99

На сегодня

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99

В будущем

0 0,5 1 1,5 2 2,5 3

Среднее время ухода за одним ребенком, лет

Год вступления (первого взноса)

2013 2012 2011 2010 2009 2008

Средняя сумма взносов в год (руб.)

ИПК (за периоды до 01.01.2015 и после этой даты)

Сумма пенсионных накоплений

* поля обязательные для заполнения

Размер ежемесячной пенсии: руб.

При такой пенсии вы можете себе позволить:

Чтобы узнать, как увеличить свою будущую пенсию, укажите:

Потребности

Желаемый размер пенсии (руб.):

Пересчитать

Размер пенсии, необходимый для реализации ваших потребностей: руб.

Чтобы достичь желаемого размера пенсии, вы можете:

- Найти способ получать в месяц зарплату (руб.) руб.

- Выйти на пенсию в возрасте лет

- Начать копить самому в банке, негосударственном пенсионном фонде,

страховой компании или матрасе

При накоплении в негосударственном пенсионном фонде

ориентировочный размер ежемесячного взноса руб.

О калькуляторе

- Результаты расчетов с использованием калькулятора являются весьма приблизительными и оценочными.

- Расчеты проводятся с использованием предположений и допущений, по которым у разных экспертов могут быть различные мнения.

- Расчеты не являются полным и точным отражением норм законодательства и не могут использоваться для точного определения размера пенсии.

- Администрация сайта не несет ответственности за последствия любого использования или неиспользования результатов расчетов.

Как производились подсчеты:

- Предполагается, что пользователь выйдет на пенсию не ранее 1 января 2016 года.

- Региональные и прочие надбавки, возможность досрочного выхода на пенсию не учитываются.

- Индексация расчетного пенсионного капитала и рост заработной платы предполагаются по инфляции.

- Размер пенсии рассчитывается на момент достижения возраста выхода на пенсию в ценах года расчета.

- В системе софинансирования предполагается, что пользователь уплачивал взносы с начала года вступления в систему.

- При отсутствии стажа и установлении социальной пенсии возможность участия в софинансировании не предусматривается.

- Все исходные данные и нормы законодательства соответствуют условиям на 01.01.2015.

- Расчетный период выплаты для накопительной части принят таким же как для страховой части.

- Расчет ведется только по полным годам, все платежи года расчета предполагаются выполненными. Указанный стаж работы предполагается на начало года.

- В отношении негосударственного пенсионного обеспечения предполагается выплата индексируемой по доходу пенсии, до назначения пенсии накопления наследуются.

- Расчет только трудовых пенсий (без учета военных, госслужащих и др.)

- Без учета социальных доплат до прожиточного минимума пенсионера.

В начале 2013-го года в нашем государстве была проведена модернизация системы пенсионного страхования. Пенсия была поделена на две части. Первая – накопительная, не претерпела никаких изменений. Вторая же – страховая стала рассчитываться по новой формуле.

В основе обновленной методики вычисления лежит такое значение, как , который также называется пенсионным баллом. Он начисляется каждому, ведущему трудовую деятельность, гражданину за каждые отработанные двенадцать месяцев.

Пенсионный балл оказывает прямое влияние на сумму будущих пенсионных вознаграждений. Чем больше значение ИПК, тем на большую сумму будет получать гражданин. Стоит подробнее рассмотреть, как посчитать свой ИПК для назначения пенсии по старости.

От чего зависит величина пенсионного балла

В процессе расчета размера одного балла учитываются несколько параметров. Основными параметрами, влияющими на размер величины ИПК, является суммы баллов, заработанных до и после 2015-го года.

Помимо этого, прямое влияние на размер ИПК оказывает повышающий коэффициент. Ежегодно, правительство нашего государства рассчитывает уровень инфляции в стране в процентном соотношении. Полученное значение используется при расчете итоговой величины индивидуального пенсионного коэффициента.

В 2017-ом году, правительство определило величину инфляции – она составила 3.2%. Однако повышающий коэффициент был увеличен до отметки в 3.7%. Таким образом, стоимость одного пенсионного балла с отметки 78 рублей 58 копеек, после проведенной индексации равен 81 рублю 49 копейкам.

Формула расчета ИПК

Обратите внимание

Самозанятые граждане, в отличие от работников по найму обязаны самостоятельно оплачивать взносы в Пенсионный Фонд. Так, если годовой доход ИП меньше 300000 рублей, то к уплате подлежит сумма 26545 рублей. Если более, то добавляется еще 1 % с суммы свыше 300000 рублей. Подробнее о пенсии индивидуальных предпринимателей читайте в

В течение всего периода ведения гражданином официальной трудовой деятельности на его пенсионный счет начисляются баллы. Размер пенсионного капитала, накопленный до проведения реформы 2015-го года, также конвертируется в описываемую величину.

Помимо этого, существуют исключения. В течение определенных моментов пенсионные баллы начисляются на лицевой счет гражданина даже в том случае, когда он не работал. Это происходит в следующих ситуациях:

- когда гражданин находится в отпуске в связи уходом за ребенком, до достижения им возраста в полтора года;

- проходит срочную службу в армии;

- находится в отпуске по уходу за недееспособным гражданином.

Согласно 9-му пункту 18-ой статье закона федерального уровня, размер индивидуального пенсионного коэффициента за время ведения официальной трудовой деятельности рассчитывается по следующей формуле:

ИПК = (ИПКс + ИПКн) * КвСП

- ИПК – общее количество баллов, на день назначения пенсии.

- ИПКс – количество баллов, заработанных до 1-го января 2015-го (вычисляется путем конвертации пенсионного капитала).

- ИПКн – количество баллов, накопленных с 1-го января 2015-го года.

- КвСП – применяемый коэффициент повышения ИПК.

Пример расчета

ИПКi = (CВгод,i / НСВгод,i) * 10

- ИПКi – количество накопленных баллов за прошедший год.

- СВгод,i – размер суммы страховых взносов, выплаченных за год.

- НСВгод,i – размер суммы страховых взносов, взятый с максимальной взносооблагаемой базы.

Допустим гражданин получает официальную заработную плату на руки в размер тридцати тысяч рублей. Если вернуть сумму, вычтенную в качестве уплаты подоходного налога, то его формальная заработная плата составляет (размер подоходного налога составляется 13%):

30 000 / 0.87 = 34 482 рубля

Согласно формуле, полученная сумма умножается на 12 для получения годового размера заработной платы:

34 482 * 12 = 413 784 рубля

По данным 2018-го года, максимально возможный размер взносооблагаемой базы составляется 1 021 000 рублей. Соответственно, количество баллов, которые гражданин заработает, при условии, что он не отправляет выплаты, направляемые на накопительную часть пенсии, соответственно все 16 процентов идут на формирование страховой части, будет составлять:

(413 784 * 0.16) / (1 021 000 * 0.16) * 10 = 4.05 пенсионных балла

Где можно рассчитать индивидуальный пенсионный коэффициент

Для того чтобы пенсионер мог узнать свой ИПК, необходимо воспользоваться специализированным калькулятором на официальном интернет портале Пенсионного Фонда РФ.

Для этого достаточно посетить сайт, открыть калькулятор и указать следующие данные:

- пол гражданина;

- год рождения;

- срок прохождения срочной военной службы;

- количество детей (в том числе и планируемых);

- срок, в течение которого он планирует находится в отпуске по уходе за детьми (в том числе и за планируемыми);

- срок, в течение которого он планирует ухаживать за недееспособными лицами;

- предполагаемый стаж официальной трудовой деятельности;

- размер формальной заработной платы (до уплаты налога на доходы физических лиц).

После того, как все данные были указаны, необходимо нажать кнопку «рассчитать». Система автоматически подсчитает размер будущих пенсионных вознаграждений.

Где можно получить сведения о величинах ИПКс и ИПКн

Получить сведения о количестве имеющихся пенсионных баллов можно несколькими способами:

- с помощью государственного интернет-портала Госуслуги;

- заказать выписку с лицевого счета на сайте ПРФ;

- лично заказать справку, посредством посещения отделения ПФР по месту жительства.

Таким образом, пенсионные баллы оказывают прямое влияние на размер будущих пенсионных вознаграждений граждан нашего государства. Процедура расчета достаточно сложно, поэтому для получения сведений о размере будущей пенсии стоит пользоваться специализированными ресурсами. Это позволит избежать ошибок и неточностей в процессе вычисления.

Задавайте вопросы в комментариях к статье и получите консультацию специалиста

Напомним, что по правилам, вступившим в силу с 01.01.2015 г. согласно ФЗ-400, трудовая пенсия по старости (без накопительной части) состоит из «Страховой пенсии по старости» и «Фиксированной выплаты».

Страховая пенсия по старости – СПст состоит из четырех «частей» – три из них соответствуют различным периодам трудовой деятельности, а четвертая начисляется за иные периоды, приравненные к страховому стажу:

- Части страховой пенсии, заработанной за периоды до 2002 г.

- Части страховой пенсии, заработанной за периоды с 2002 по 2014 г.

- Части страховой пенсии, заработанной за периоды после 2015 г.

- Части страховой пенсии, начисленной за иные (не страховые) периоды.

Начиная с 2015 года, пенсионные права, сформированные гражданами, оценивают не в рублях, а индивидуальным пенсионным коэффициентом – ИПК, измеренным в баллах .О сновная сложность оценки пенсионных прав заключается в том, что за время, на которое приходится трудовая деятельность большинства граждан, пенсионное законодательство изменялось несколько раз. Формулы и правила расчета для разных периодов оказались различными. Поэтому оценку и расчет приходиться проводить отдельно для каждого периода: периода до 2002 года, периода с 2002 по 2014 год и периодов после 01.01.2015 г.

Для того, чтобы рассчитать размер полагающейся гражданину пенсии, необходимо знать (вычислить, рассчитать) величину его индивидуального пенсионного коэффициента – ИПК (в баллах). Далее на его основе определяют размер пенсии в рублях - если ИПК известен, то его умножают на стоимость одного пенсионного балла в году назначения пенсии и определяют ее рублевый размер.

ИПК представляет собой сумму трех основных слагаемых с добавлением четвертого, учитывающего пенсионные права за «иные» (не страховые) периоды - службу в армии, периоды ухода за детьми и т.д.:

ИПК = ИПК до 2002 г. + ИПК за 2002-2014 г. + ИПК после 01.2015 г. + ИПК за иные периоды.

Наиболее сложным для расчета является период до 2002 года. Основная трудность заключается в том, что на индивидуальных лицевых счетах граждан в ПФРФ информация об этом периоде трудовой деятельности отражена не полностью - в лучшем случае, начиная с 1997 года (да и то далеко не у всех). Поэтому и в Личном кабинете застрахованного лица на сайте ПФРФ и при начислении пенсий, как правило, бывает много неточностей. Избежать недоразумений и занижения размера начисляемых пенсий можно подготовив и предоставив в ПФРФ необходимые документы (о стаже и размере заработков) и понимая, как расчитывается и от чего в первую очередь зависит размер расчетной пенсии, заработанной за этот период.

Ключевая формула, на основе которой определяется месячный размер расчетной страховой пенсии, заработанной до 2002 г., до валоризации и индексации, имеет относительно простой вид (п.3. статьи 30 ФЗ-173 )

РП на 01.2002 г. = СК х КСЗ х 1671 – 450 (руб),

Где СК - стажевый коэффициент (учитывает продолжительность трудового стажа гражданина за периоды до 2002 г.), КСЗ - коэффициент среднемесячной зарплаты (вычисляется как отношение среднего заработка гражданина за определенный период к среднемесячному заработку в стране за тот же период).

Каждый из коэффициентов, входящих в формулу, зависит и определяется множеством деталей, связанных, как с особенностями стажа, так и с периодами определения заработков, учитываемых в формуле. При этом пенсионные права, сформированные до 2002 года, зависят и полностью определяются тремя «параметрами»:

1. Продолжительностью страхового стажа до 2002 года (лет) – Стаж до 02 .

2. Среднемесячным заработком гражданина либо за 2000-2001 годы, либо за любые 60 месяцев (5 лет) подряд в период до 01.01.2002 г. (выбирается то, что выгоднее) – ЗР .

3. Продолжительностью страхового стажа до 1991 года (лет) - Стаж до 91.

Неверный учет или недооценка любого из них приводит к ошибкам в определении размера начисляемой пенсии.

1. Учет стажа до 2002 года.

Продолжительность стажа до 2002 года учитывается в расчетах не напрямую, а через, так называемый, стажевый коэффициент – СК. Его вычисляют следующим образом:

- для мужчин, чей страховой стаж до 2002 года больше (равен) 25 лет (Стаж до 02 > 25):

- для мужчин, чей страховой стаж до 2002 года менее 25 лет (Стаж до 02 < 25 ):

СК = 0,55

- для женщин, чей страховой стаж до 2002 года больше (равен) 20 лет (Стаж до 02 > 20):

- для женщин, чей страховой стаж до 2002 года менее 20 лет (Стаж до 02 < 20):

СК = 0,55

Как для мужчин, так и для женщин, величина стажевого коэффициента СК ограничена законом. Он не может превышать 0,75 . Это значит, что если при расчете, стажевый коэффициент - СК окажется больше, чем 0,75, то его примут равным 0,75.

Примеры расчета СК.

А) Продолжительность стажа до 2002 года у мужчины составляет 27 лет (начал трудиться в январе 1975 года, стаж не прерывался). Так как, его общий стаж до 2002 года превышает 25 лет, то его стажевый коэффициент

СК = 0,55 + 0,01*(27-25) = 0,55 + 0,01*2 = 0,55 + 0,02 = 0,57.

Б) Продолжительность стажа до 2002 года у женщины составляет 26 лет (стаж не прерывался). Так как, ее общий стаж до 2002 года превышает 20 лет, то стажевый коэффициент

СК = 0,55 + 0,01*(26-20) = 0,55 + 0,01*6 = 0,55 + 0,06 = 0,61.

В) Женщина начала трудовую деятельность в 1975 году. Стаж до 2002 г. прерывался (периоды ухода за детьми, учеба в ВУЗе) и его общая продолжительность составила 17,5 лет. Так как. общий стаж до 2002 года менее 20 лет, то ее стажевый коэффициент

СК = 0,55

Г) Мужчина начал трудовую деятельность в начале 1998 года. Стаж до 2002 года не прерывался и составляет 4 года (менее 25 лет). Его стажевый коэффициент

СК = 0,55 .

2. Учет среднемесячного заработка за периоды до 2002 г.

Среднемесячный заработок за период 2000-2001 гг. или за любые 60 месяцев подряд до 01.01.2002 г. учитывается через так называемое «отношение заработков». Для чего используется специальный коэффициент (коэффициент среднемесячной зарплаты) КСЗ - отношение среднемесячного заработка гражданина (ЗР) за выбранный им период к среднемесячной заработной плате в Российской Федерации за тот же период (ЗП):

КСЗ = ЗР/ЗП .

Для большинства граждан размер средней зарплаты в период 2000-2001 гг. зафиксирован в Пенсионном фонде и не требует документального подтверждения. В тех случаях, когда такой информации нет, или гражданину выгоднее применить коэффициент, вычисленный за другие периоды (чем он больше, тем лучше), ему придется представить в ПФ подтверждающие документы.

А) Если для расчета выбран период 2000 – 2001 гг., то коэффициент среднемесячной зарплаты (отношение заработков) вычисляется делением средней зарплаты ЗР гражданина в этот период на 1494,5 (средняя зарплата в РФ за этот период).

КСЗ = ЗР/ЗП = ЗР / 1494,5.

Б) Если для подсчета КСЗ выгоднее применить другой период – какие-либо 60 месяцев подряд до 01.01.2002 г., то расчеты придется выполнить или самостоятельно (необходимую для таких расчетов информацию можно найти в статье ), или с помощью, специально разработанного для этих целей, нашего калькулятора КСЗ .

Законом на величину КСЗ наложено ограничение - коэффициент не может быть больше, чем 1,2. Исключение по ограничению верхней планки КСЗ величиной 1,2 сделано только для тех, кто работал до 01.01.2002 г. в районах Крайнего Севера. У них, в зависимости от районного коэффициента, планка колеблется от 1,4 до 1,9 – см. справочные материалы .

Примеры расчета КСЗ.

А) Средний заработок в 2000-2001 гг. составлял 2500 рублей (ЗР = 2500), гражданин до 2002 г. не работал в районах Крайнего Севера. Его отношение заработков – КСЗ:

КСЗ = ЗР/ЗП = 2500 / 1494,5 = 1,67.

Так как, он превышает 1,2 и «северных» льгот нет, то в дальнейших расчетах коэффициент будет принят равным 1,2: КСЗ = 1,2 .

б) Средний заработок в 2000-2001 гг. составлял 1 000 рублей ЗР = 1000.

КСЗ = ЗР/ЗП = 1000 / 1494,5 = 0,67.

Так как, он не превышает 1,2, то в дальнейших расчетах коэффициент будет принят равным 0,67. КСЗ = 0,67.

В) В 2000-2001 гг. гражданин не трудился, поэтому его среднемесячный заработок в этот период равен нулю (или очень мал). В то же время, среднемесячный заработок за 60 месяцев (5 лет) с апреля 1975 г. по апрель 1980 г. был значительным и составлял 140 рублей. Как рассчитать КСЗ за этот период?

В таких случаев для расчета удобно использовать наш калькулятор КСЗ . Вводим месяц и год начала выбранного периода – апрель 1975 и указываем среднемесячный заработок - 140. После нажатия клавиши «Рассчитать КСЗ» калькулятор покажет величину среднемесячного заработка в РФ за выбранные 60 месяцев (160 руб. 23 коп) и рассчитанный КСЗ=0,87. С помощью калькулятора можно проанализировать и другие периоды, выбирая тот, для которого КСЗ наибольший. Это предполагает наличие документов, подтверждающих заработки для выбранных периодов. Калькулятор позволяет также вычислить и среднемесячный заработок за любой период, продолжительностью 60 месяцев (клавиша «Вычислить среднюю ЗП).

3. Вычисление рублевого размера расчетной пенсии по состоянию на 01.2002 г.

Пенсионные права, сформированные гражданином за периоды трудовой деятельности до 2002 года, по состоянию на 1 января 2002 года , учитываются стажевым коэффициентом (СК ) и отношением заработков (КСЗ ). Эти права «конвертируют» в расчетную пенсию (РП на 01.2002 г .), измеряемую в рублях, согласно ФЗ-173, по следующим формулам :

- Для тех, у кого стажевый коэффициент СК > 0,55 (мужчин, чей трудовой стаж до 2002 г. - 25 и более лет и женщин, чей трудовой стаж до 2002 г. - 20 и более лет)

РП на 01.2002 г.

= СК х КСЗ х 1671 – 450

.

Если при этом окажется, что величина РП= СК х КСЗ х 1671 < 660 руб , то (согласно п.7 статьи 30 ФЗ-173):

РП на 01.2002 г.

= 660 - 450 = 210 руб.

- Для тех, у кого стажевый коэффициент СК = 0,55 ( мужчин, чей трудовой стаж до 2002 г. составил менее 25 лет и женщин, чей трудовой стаж до 2002 г. составил менее 20 лет)

РП на 01.2002 г.

РП на 01.2002 г.

= (0,55 х КСЗ х 1671 – 450) х

.

Если при э том окажется, что величина РП= 0,55 х КСЗ х 1671 < 660 руб , то (согласно п.7 статьи 30 ФЗ-173):

РП на 01.2002 г. = 210 х (Стаж до 02 / 25) - для мужчин;

РП на 01.2002 г.

= 210 х

(Стаж до 02 / 20) - для женщин

.

Примеры расчета РП на 01.2002 г.

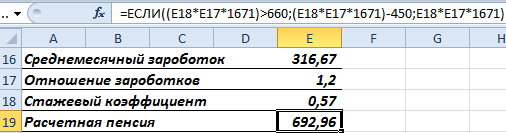

А) Стаж гражданина (женщина) до 2002 г. полный - 32 года (более 20 лет до 2002 г.). Величина СК - 0,67, отношение заработков (КСЗ) – 0,9. Так как СК > 0,55. то используем первую формулу.

Проверяем размер РП : РП = СК х КСЗ х 1671 = 0,67 х 0,9 х 1671 = 1007,61 > 660.

Тогда РП на 01.2002 г. = СК х КСЗ х 1671 – 450 = 0,67 х 0,9 х 1671 – 450 = 557,61 руб .

Б) Стаж гражданина(мужчина) до 2002 г. неполный - 19,5 лет (менее 25 лет) , отношение заработков (КСЗ ) – 1,2. Так как стаж неполный, то СК=0,55 и для расчетов используем вторую формулу.

Проверяем размер РП : РП = СК х КСЗ х 1671 = 0,55 х 1,2 х 1671 = 1102,86 руб > 660 руб

Тогда РП на 01.2002 г. = (0,55 х КСЗ х 1671 – 450) х (Стаж до 02 / 25) = ( 1102,86 – 450) х (19,5/25) = 509,23 руб .

В) Стаж гражданина (мужчина) до 2002 г. составляет 2,5 года (неполный). отношение заработков (КСЗ) – 0,2. Так как стаж неполный, то используем вторую формулу.

Проверяем размер РП : РП = СК х КСЗ х 1671 = 0,55 х 0,2 х 1671 = 183,81 руб < 660 руб.

Тогда РП на 01.2002 г. = (660 – 450) х ( Стаж до 02 / 25 ) = 210 * (2,5/25) = 21 руб.

4. Учет стажа до 1991 г.

Третий параметр, влияющий на размер пенсионных прав, приобретенных до 2002 г., появился, согласно Федеральному закону от 24.07.2009 N 213-ФЗ, когда была проведена процедура валоризации (разового увеличения) расчетных пенсионных капиталов, имевшихся на лицевых счетах граждан на 1 января 2002 года. По закону сумма валоризации составила 10 процентов от величины расчетного пенсионного капитала, и сверх того, по 1 проценту от величины расчетного пенсионного капитала за каждый полный год общего трудового стажа, приобретенного до 1 января 1991 года.

В пересчете на месячный размер пенсии - РП на 01.2002 г. это правило означает, что сумма валоризации (СВ ) – полагающаяся гражданину добавка – составляет 10% от величины РП на 01.2002 г. и, сверх того, по 1% от РП на 01.2002 , за каждый полный год общего трудового стажа, приобретенного до 1 января 1991 г.

Поэтому наличие стажа до 1991 г. – это третий фактор, который влияет на пенсионные права, заработанные до 2002 г. Формула для расчета суммы валоризации - «добавки» при наличии стажа до 1991 г. следующая.

СВ = РП на 01.2002

Если у застрахованного лица стаж до 1991 г. отсутствует, то его добавка составит 10% от РП на 01.2002 г.:

СВ = РП на 01.2002 х 0,1.

Примеры расчета суммы валоризации СВ.

А) Расчетная пенсия на 01.2002 года равна 557,61 руб., стаж до 1991 года – 15 лет. Рассчитаем сумму валоризации, положенную гражданину

СВ = РП на 01.2002 х (0,1 + 0,01 х Стаж до 91) = 557,61 х (0,1 + 0,01 х 15) = 557,61 х 0,25 = 139,4 руб .

Б) Расчетная пенсия на 01.2002 года равна 510,42 руб, стаж до 1991 года – 9 лет. Сумма валоризации:

СВ = РП на 01.2002 х (0,1 + 0,01 х Стаж до 91) = 510,42 х (0,1 + 0,01 х 9) 510,42 х 0,19 = 96,98 руб.

В) Расчетная пенсия на 01.2002 года составила 210 руб., стаж до 1991 года отсутствует. В этом случае сумма валоризации составляет 10% от РП на 01.2002:

СВ = РП на 01.2002 х 0,1 = 210 х 0,1 = 21 руб.

5. Определение ИПК, заработанного за периоды до 2002 г.

По состоянию на 1 января 2002 года месячный размер страховой пенсии (СП на 01.2002 г. ), заработанной за периоды трудовой деятельности до 2002 года, определяется как сумма расчетной пенсии и суммы валоризации:

СП на 01.2002 г. = РП на 01.2002 + СВ.

Заметим, что, если СП на 01.2002 г. умножить на 228 месяцев (19 лет – срок дожития), то получим величину пенсионного капитала, который сформировался у застрахованного лица на 01. 2002 г.

Поскольку пенсионные капиталы ежегодно индексировались, то к концу 2014 года и пенсионный капитал и его 1/228 часть, т.е. СП на 01.2002 г. возросли. Величина индекса для пересчета капитала (или пенсии) начала 2002 года в капитал (или пенсию) конца 2014 года – это произведение всех годовых индексов, начиная с 2003 по 2014 год. На дату оценки пенсионных прав, сформированных за периоды до 2002 г., в баллах (31 декабря 2014 года), величина индекса пересчета равна 5,6148 (index=5,6148). Поэтому страховая пенсия – СП до 2002 г. , заработанная за периоды до 2002 года, на 01 января 2015 года увеличивается за счет индексации следующим образом

СП до 2002 г. = СП на 01.2002 г. х index = (РП на 01.2002 + СВ) х index.

Или в более удобном для расчета виде

СП до 2002 г. = (РП на 01.2002 + СВ) х 5,6148 (рублей).

Это и есть сформированные пенсионные права в рублевом «измерении» за периоды до 2002 года.

Для их перевода в баллы (для определения величины ИПК до 2002 г. ) необходимо полученную сумму разделить на 64,1 руб.

ИПК до 2002 г. = СП до 2002 г. / 64,1 = (РП на 01.2002 + СВ) х 5,6148 / 64,1 (баллов).

Пример расчета страховой пенсии и ИПК за периоды до 2002 г.

Исходные данные: Расчетная пенсия на 01.2002 года равна 557,61 руб., сумма валоризации СВ – 139,4 руб.

Рассчитаем размер части страховой пенсии, заработанной до 2002 года с учетом индексации и валоризации по состоянию на 01.2015 и ИПК гражданина за этот период.

Расчет:

СП до 2002 г. = (РП на 01.2002 + СВ) х 5,6148 = (557,61 + 139,4) х 5,6148 = 3 913,57 руб .

ИПК до 2002 г. = СП до 2002 г. / 64,1 = 3 913,57 / 64,1 = 61,054 (баллов).

ИПК до 2002 г. отражает пенсионные права гражданина, приобретенные им за периоды трудовой деятельности до 2002 г. Для расчета пенсий во все последующие годы, эта часть пенсионных прав, выраженная в баллах, останется неизменной и будет служить основой для начисления части пенсии, заработанной до 2002 г.

Когда придет время начисления пенсии, ИПК до 2002 г . умножат на стоимость одного пенсионного коэффициента (балла) - СПК в году назначения пенсии, и определят в рублях часть страховой пенсии, заработанной гражданином за периоды до 2002 г.

СП до 2002 г = ИПК до 2002 г. х СПК.

Например, в 2015 год стоимость одного пенсионного коэффициента СПК установлена в размере 71 руб. 41 коп. И если выход на пенсию предстоит в 2015 г., а ИПК до 2002 г . составил 61,054 , то вклад этого периода в итоговый размер пенсии составит

ИПК до 2002 г . х 71,41 = 61,054 х 71,41 = 4 359 рублей 87 копеек.

Если выход на пенсию предстоит в 2017 году, а стоимость одного пенсионного коэффициента в 2017 году будет равна, например, 90,5 рублям (СПК=90,5), то вклад периода до 2002 г. в итоговый размер пенсии, начисляемой в 2017 году, составит

ИПК до 2002 г . х 90,5 = 61,054 х 90,5 = 5 525 рублей 39 копеек.

Более лаконично, без примеров и пояснений, вычислительный алгоритм оценки пенсионных прав, сформированных до 2002 г., таков.

Алгоритм оценки пенсионных прав, сформированных за периоды до 2002 года.

1. Вычисляется стажевый коэффициент СК .

Необходимая информация – страховой стаж до 2002 г.

Мужчины

Если страховой стаж до 2002 года более (или равен) 25 лет, то СК = 0,55 + 0,01*(Стаж до 02 – 25);

Если страховой стаж до 2002 года менее 25 лет, то СК = 0,55.

Женщины

Если страховой стаж до 2002 года более (или равен) 20 лет, то СК = 0,55 + 0,01*(Стаж до 02 – 20),

Если страховой стаж до 2002 года года менее 20 лет, то СК = 0,55.

Внимание – величина СК ограничен законом. СК не может быть более, чем 0,75 .

2. Вычисляется отношение заработков – КСЗ.

Необходимая информация – среднемесячный заработок (ЗР ) за период 2000-2001 гг. или за любые 60 месяцев подряд до 01.01.2002 г., среднемесячная зарплата в РФ за тот же период (ЗП.

Необходимая информация – стажевый коэффициент СК ; отношение заработков КСЗ, продолжительность стажа до 2002 г.

Если стаж полный (СК > 0,55 ), то РП на 01.2002 г. = СК х КСЗ х 1671 – 450 = РП - 450 .

Если cтаж до 2002 г. неполный (у мужчин менее 25 лет, у женщин менее 20 лет), то

РП на 01.2002 г. = (0,55 х КСЗ х 1671 – 450) х (Стаж до 02 / 25) - для мужчин;

РП на 01.2002 г. = (0,55 х КСЗ х 1671 – 450) х (Стаж до 02 / 20) - для женщин .

Внимание – е сли величина РП = СК х КСЗ х 1671 (или РП = 0,55 х КСЗ х 1671 в случае неполного стажа) окажется менее 660 руб, то в расчетах используют РП = 660 руб.

4. Вычисляется сумма валоризации – СВ.

Необходимая информация – страховой стаж до 1991 года; размер расчетной пенсии РП по состоянию на 01.2002 г.

СВ = РП на 01.2002 х (0,1 + 0,01 х Стаж до 91).

Если стаж до 1991 г. отсутствует, то СВ = РП на 01.2002 х 0,1

5. Вычисляется часть страховой пенсии, заработанной до 2002 г., по состоянию на 01.2015 г. (увеличенная за счет индексации пенсионного капитала за период с 2002 по 2015 год).

Необходимая информация – расчетная пенсия РП по состоянию на 01.2002 г.; сумма валоризации СВ .

СП до 2002 г. = (РП на 01.2002 + СВ) х 5,6148 (рублей).

6. Определяется ИПК, заработанный за периоды до 2002 г.

Необходимая информация – размер части страховой пенсии, заработанной до 2002 г., по состоянию на 01.2015 г. в рублях - СП до 2002 г.

ИПК до 2002 г. = СП до 2002 г. / 64,1 (баллов) .

В заключении добавим, что те, кто не хочет вникать в детали и проводить расчеты вручную, могут воспользоваться нашим калькулятором , введя туда необходимые исходные данные (в разделе калькулятора "Данные за периоды до 2015 года").

С 2015-го года расчет пенсий в Российской Федерации ведется по-новому. Теперь размер пенсионного обеспечения и право на него зависит от числа баллов. Рассмотрим подробнее.

Из чего состоит пенсия

Страховая пенсия (раньше ее называли трудовой) рассчитывается по формуле:

число балов * стоимость одного балла .

Стоимость ежегодно меняется и утверждается Постановлением Правительства. Право на пенсионное обеспечение имеют те граждане, которые заработали за свою трудовую жизнь не менее тридцати баллов. Общий размер пенсии включает страховую часть и фиксированную выплату (ранее – базовую часть). Размер фиксированной выплаты тоже утверждается на государственном уровне.

То есть рассчитывать нужно только баллы. А их количество зависит от зарплаты.

Конвертация пенсионных прав, приобретенных до 2002 года

- стаж до 2002;

- среднемесячный заработок (берутся 2000-2001 гг. или любые 60 мес. до 2002 г.);

- стаж до 1991 г.

Первый показатель учитывается в виде стажевого коэффициента. Он не может превышать 0,75.

- Мужчина начал трудовую деятельность с января 1976 года. Общий стаж – 26 лет. Стажевый коэффициент равен 0,55 + 0,01 * (26-25), или 0,56.

- Для женщины при таких же условиях расчет выглядит так: 0,55 + 0,01 * (26-20), или 0,61.

- Если трудовой стаж менее 20 лет (для женщин) или 25 лет (для мужчин), то стажевый коэффициент равняется 0,55.

Исчисление среднего заработка для пенсии производится через «отношение заработков». Это отношение среднемесячной зарплаты гражданина к среднемесячной зарплате в государстве за такой же временной промежуток.

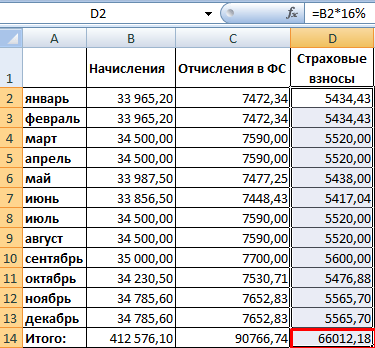

Гражданин представил в ПФ справку о зарплате за 60 месяцев с 01.05.1986 по 30.04.1991.

Средний заработок при начислении пенсии рассчитывается по формуле:

Среднемесячная зарплата по стране – 230,1.

Отношение заработков: 1,2. Закон установил максимальный порог для данного коэффициента: 1,2. Поэтому при оценке пенсионных прав учитывается не 1,38, а 1,2.

Как определить размер пенсии от среднего заработка (отношения заработков):

- Расчетная пенсия для граждан со стажевым коэффициентом свыше 0,55 вычисляется как произведение стажевого коэффициента, коэффициента среднемесячной зарплаты и 1671 р. Если полученная величина оказывается менее 660 р., то нужно отнять 450 р. Сумма 1671 рублей это СЗП - среднемесячная заработная плата в Росси за период 01.07.01-30.09.01 (постоянная величина);

- Если стажевый коэффициент равен 0,55, то применяется формула вида: (0,55 * коэффициент среднемесячной зарплаты * 1671 – 450) * (стаж до 2002 / 25). Это для мужчин. Для женщин второй множитель – (стаж до 2002 / 20). Если расчетная величина окажется меньше 660 р., то для мужчин – 210 * (стаж до 2002 / 25), для женщин – 210 * (стаж до 2002 / 20).

Женщина вышла на пенсию в 2015 году. Общий стаж – 35 лет. До 2002 года – 22 г. Это больше двадцати лет. Значит, формула расчета стажевого коэффициента следующая:

Предположим, что отношение заработков – 1,2. Так как стажевый коэффициент больше 0,55, то формула для расчетной пенсии выглядит так:

Женщина устроилась на работу в 1980 г. Следовательно, у нее есть стаж до 1991 г. При учете валоризации нужно будет добавить к расчетной пенсии 10% и по 1% за каждый полный год трудовой деятельности до 1991 г.

11 лет она проработала с 1980 по 1991 г.

Пенсионный капитал ежегодно индексируется. На 31.12.2014 величина индекса – 5,6148. Найдем пенсионные права в рублевом виде за период до 2002 года с учетом надбавки и индексации:

Переведем в баллы. Для этого нужно разделить на 64,1.

Это часть пенсионных прав гражданина до 2002 года. При начислении пенсии количество баллов умножат на стоимость 1 балла, принятую на дату расчета.

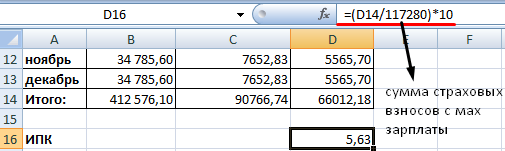

Расчет ИПК за период с 2002 по 2015 гг.

- Необходимо найти за данный период сумму перечисленных страховых взносов.

- Рассчитывается страховая часть трудовой пенсии на 31.12.2014 г.: сумму взносов / 228 (период дожития).

- Находим ИПК: страховую часть / 64,1.

По-другому: страховая часть трудовой пенсии – это пенсия, рассчитанная по «старым» правилам «минус» накопительную часть и фиксированную доплату (устанавливается государством).

Пенсионные баллы с 2015 года

Рассчитываются за каждый год трудового стажа. Для расчета берется зарплата, на которую начисляются страховые взносы. Отчисления в ФС – 22%. 16% идут на формирование страховой (10%) и накопительной (6%) части трудовой пенсии по старости. Предположим, что гражданин не хочет формировать накопительную часть отдельно.

Чтобы найти количество заработанных за 2015 г. баллов, нужно:

ИПК за разные периоды складываются и умножаются на стоимость балла, принятую на дату выхода на пенсию.

Это упрощенный расчет без учета повышающих коэффициентов, прерванного стажа и т.п.